O que são stablecoins? O futuro do dinheiro.

- Gustavo Farias

- 9 de set. de 2025

- 5 min de leitura

Introdução

Se o dinheiro que você usa hoje deixasse de estar no banco ou no papel e passasse a existir apenas em códigos digitais, como sua vida mudaria?

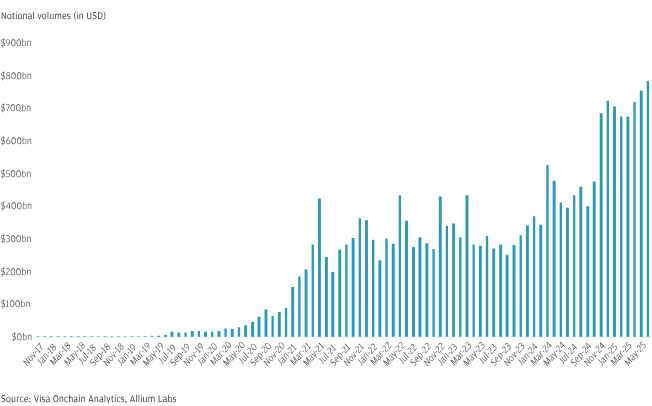

Esse não é um cenário de ficção científica: ele já está acontecendo. O JP Morgan publicou recentemente um relatório destacando o papel crescente das stablecoins no sistema financeiro global. O mais interessante? Em 2024, o volume movimentado por stablecoins superou Visa e Mastercard juntas — algo impensável há poucos anos.

E enquanto o mundo inteiro debate essa transformação, o Brasil já aparece como um dos mercados mais ativos do planeta. Mas, antes de olhar para o futuro, precisamos responder à pergunta que está no título:

O que são stablecoins?

As stablecoins são criptomoedas projetadas para manter valor estável. Diferente de ativos voláteis como Bitcoin, elas buscam paridade com um ativo de referência — geralmente o dólar — por meio de reservas, direito de resgate e mecanismos de mercado.

Tipos principais (explicados de forma prática):

Fiat-backed (lastreadas em moeda): emissor guarda caixa e T‑bills em valor 1:1 com os tokens emitidos (ex.: USDT, USDC). O usuário pode resgatar a qualquer momento a paridade.

Commodity-backed: o lastro é um ativo físico (ex.: ouro). São úteis como forma digital de exposição a commodities.

Algorítmicas: tentam manter a paridade sem lastro integral usando incentivos e arbitragem. Após colapsos (como Terra/Luna em 2022), reguladores e mercado passaram a privilegiar modelos totalmente lastreados.

Para que servem na prática:

Pagamentos e remessas 24/7 com taxas baixas e liquidação quase instantânea;

Hedge cambial em países com inflação/volatilidade;

Infra para DeFi e comércio cripto, funcionando como “dinheiro digital de baixa volatilidade”.

Riscos a observar:

Risco de emissor (governança das reservas, auditorias, segregação de custódia);

Risco de mercado (de‑peg temporário em estresse);

Risco regulatório (mudanças de regras em diferentes jurisdições).

Panorama global: volumes e países referência

O avanço é notável. Em janeiro de 2025, estimativas indicaram US$ 27,6 trilhões em volume anual de transferências com stablecoins em 2024, superando Visa e Mastercard combinadas. Organismos e análises independentes vêm confirmando a escala sistêmica desses fluxos.

Países e regiões de referência:

Estados Unidos — maior polo de emissão (USDT/USDC) e, desde julho de 2025, com lei federal específica para stablecoins (detalhes abaixo).

Nigéria — liderança em adoção per capita; cerca de 11,9% da população usa cripto com preferência por stablecoins em USD, impulsionada por remessas e proteção cambial.

Índia e Indonésia — destaque em adoção de varejo segundo índices globais recentes; volumes crescentes em pagamentos e P2P.

Europa (UE) — MiCA está em vigor para e‑money tokens (EMTs) desde junho de 2024, exigindo backing, divulgações e auditorias; plataformas que processam pagamentos com stablecoins precisarão licenças adicionais (e‑money/payment) até 2026.

Hong Kong — aprovou a Stablecoins Ordinance (maio/ago 2025), criando licenciamento para emissores de stablecoins referenciadas em moeda, com período de transição e supervisão do HKMA.

Singapura — framework do MAS (ago 2023) para single‑currency stablecoins com regras de 1:1, custódia segregada e resgate em até 5 dias úteis.

📊 Volumes de transação com stablecoins explodiram:

O caso brasileiro: stablecoins em alta

O Brasil é um laboratório vivo dessa transformação. Autoridades do Banco Central indicaram em fev/2025 que cerca de 90% do fluxo cripto no país está ligado a stablecoins. Relatórios setoriais mostram a dominância do USDT na América Latina (cerca de 45% do volume regional em 2025) e picos de negociação local, como os R$ 9,63 bilhões em jun/2025 negociados em USDT no varejo cripto brasileiro.

O porquê desse apelo é claro:

Hedge contra volatilidade do real e da inflação;

Remessas internacionais mais baratas e rápidas do que canais tradicionais;

Dolarização digital de carteiras sem sair do ecossistema cripto.

Em resumo, as stablecoins já são parte essencial do cotidiano financeiro brasileiro. Mas, junto com esse avanço, surge uma questão inevitável: como os reguladores e o Banco Central irão lidar com essa transformação? É aqui que entra em cena a regulação internacional (EUA, UE, Hong Kong, Singapura) e a agenda local, com destaque para a Genius Act nos Estados Unidos e o projeto do Drex no Brasil.

Regulação e a Genius Act

Em julho de 2025, os Estados Unidos aprovaram a GENIUS Act — o primeiro marco federal para payment stablecoins. A lei foi desenhada para reduzir riscos sistêmicos e dar clareza a emissores, usuários e instituições financeiras.

Pilares da lei (em linguagem simples):

Lastro 1:1 obrigatório em caixa e/ou T‑bills, com auditorias periódicas e relatórios de transparência;

Licenciamento (federal/estadual) e exigências AML/CFT sob o Bank Secrecy Act;

Resgate a par e segregação/custódia das reservas;

Regras de marketing (vedado sugerir proteção governamental/seguro);

Proibição de pagar juros/rendimento pelo emissor ao detentor do token (para preservar a natureza de “dinheiro digital”).

Pontos de debate: a lei não proíbe que terceiros (ex.: exchanges) ofereçam “recompensas” aos usuários — brecha que bancos querem fechar em legislação complementar (CLARITY Act). Algorítmicas não são banidas, mas ficam fora da categoria de payment stablecoin reconhecida, o que limita sua adoção institucional.

E o resto do mundo? A UE já aplica MiCA para EMTs (backing, capital, whitepapers e auditorias); Hong Kong iniciou licenciamento pelo HKMA (ago/2025); Singapura finalizou seu framework em 2023. Esse alinhamento global pressiona emissores a padrões de reserva, transparência e governança mais altos.

No Brasil, além do monitoramento fiscal (Receita) e prudencial (BC), o Drex avança como alternativa soberana interoperável com o ecossistema financeiro nacional.

Stablecoins x Drex x CBDCs

Apesar das semelhanças superficiais, propósito e governança são distintos — e complementares.

Stablecoins (privadas, globais) — Funcionam como “dólar digital utilitário” para pagamentos, remessas e finanças cripto. Vantagens: liquidação rápida, disponibilidade 24/7, integração cross‑border. Desafios: dependência de emissores privados, riscos de governança e coordenação regulatória entre países.

CBDCs (dinheiro soberano digital) — Extensão do dinheiro estatal com política monetária, rastreabilidade e proteções do arcabouço bancário. Vantagens: segurança jurídica e acesso amplo. Desafios: debates sobre privacidade, desenho de modelos de acesso e papel de bancos comerciais.

Drex (Brasil) — Proposta de real digital do BC, aninhada à infraestrutura bancária local (arranjos de pagamento e liquidação). Mira eficiência, programabilidade (casos B2B, tokenização) e interoperabilidade com o sistema financeiro, preservando a soberania monetária.

Cenário provável: convivência. Stablecoins atendem casos globais e de nicho; CBDCs/Drex resolvem funções públicas (liquidação atacadista, benefícios sociais, infraestrutura). Para o usuário, a experiência tende a se tornar invisível: a carteira escolherá o rail mais adequado em cada transação.

Conclusão

As stablecoins deixaram de ser um experimento para se tornarem parte central da economia digital. Globalmente, volumes trilionários e marcos como GENIUS Act, MiCA, HKMA e MAS mostram que o dinheiro programável entrou na fase de escala e padronização. No Brasil, com forte uso no varejo e agenda do Drex, o país tende a ocupar papel de protagonista regional.

A grande pergunta: elas serão apenas ponte para as CBDCs ou um novo padrão de dinheiro digital? A resposta provável é “ambos” — depende do caso de uso e da jurisdição.

🚀 Quer ir além da teoria e aprender a usar stablecoins de forma estratégica e segura? Inscreva-se no nosso Curso de Stablecoins e esteja pronto para o futuro do dinheiro.

Comentários